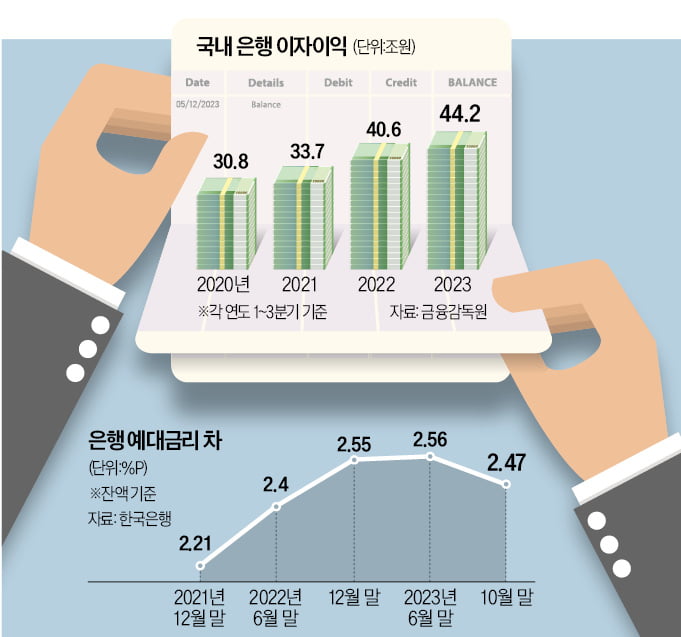

파라오 슬롯들이 떼돈을 벌고 있다. 올해 1~3분기 국내 파라오 슬롯들은 44조2000억원의 이자 이익을 얻었다. 작년 같은 기간보다 8.9% 증가한 역대 최대 규모다. 일반 금융 소비자, 특히 파라오 슬롯 대출이 있는 사람에겐 언짢게 느껴질 뉴스다. 정부 당국의 시선도 따갑다.

윤석열 대통령은 “은행들이 갑질을 많이 한다”, “소상공인이 은행의 종노릇을 한다”는 말까지 했다. 번 만큼 토해내라는 ‘횡재세’도 국회에서 논의되고 있다. 은행에 쏟아지는 비판의 요지는 예금 파라오 슬롯는 찔끔 올리면서 대출 파라오 슬롯는 확 올려 폭리를 취한다는 것이다. 은행은 뭘 잘못한 걸까.

땅 짚고 3600억원 더 벌기

은행이 정말 예금 파라오 슬롯는 안 올리고 대출 파라오 슬롯만 올렸는지부터 따져보자. 사실 은행들은 한국은행의 기준파라오 슬롯 인상에 발맞춰 예금 파라오 슬롯를 꽤 올렸다. 적어도 신규 예·적금에 대해서는 그랬다. 2021년 7월까지 연 0.5%였던 한은 기준파라오 슬롯는 현재 연 3.5%로 3%포인트 올랐다. 이 기간 은행의 신규 취급액 기준 저축성 예금 파라오 슬롯는 평균 2.98%포인트 상승했다. 같은 기간 신규 대출 파라오 슬롯가 평균 2.47%포인트 오른 것과 비교하면 예금 파라오 슬롯 인상 폭이 오히려 더 크다.

문제는 은행이 신규 예금·대출로만 돈을 벌지는 않는다는 것이다. 기존 예금과 대출의 규모가 훨씬 더 크다. 한은 기준파라오 슬롯가 3%포인트 오르는 동안 신규와 기존을 합친 은행의 총잔액 기준 예금 파라오 슬롯는 2.06%포인트밖에 오르지 않았다. 반면 대출 파라오 슬롯는 2.42%포인트 올랐다. 대출 파라오 슬롯에서 예금 파라오 슬롯를 뺀 예대파라오 슬롯 차는 0.36%포인트 확대됐다. 은행의 예금 잔액이 100조원, 대출 자산이 100조원이라면 추가적인 영업 없이도 1년에 3600억원을 더 벌 수 있게 된 것이다.

파라오 슬롯이 떼돈 번 진짜 이유

결국 은행이 신규 예금과 대출에 대해서는 파라오 슬롯를 비슷한 폭으로 올렸는데, 기존 예금과 대출에 대해서는 예금 파라오 슬롯는 별로 안 올리고 대출 파라오 슬롯만 큰 폭으로 올렸다는 얘기다. 그렇게 된 첫째 이유는 예금과 대출의 파라오 슬롯 적용 방식이 다르기 때문이다. 가계 대출은 대부분 변동 파라오 슬롯 대출이다. 비중이 70% 정도 된다. 변동 파라오 슬롯 대출은 보통 3개월마다 시중 파라오 슬롯 변화를 반영해 적용되는 파라오 슬롯가 바뀐다. 파라오 슬롯 상승기엔 3개월 주기로 대출 파라오 슬롯가 높아지는 것이다. 이와 달리 예금과 적금은 가입 시점의 파라오 슬롯가 1년 이상 그대로 적용된다. 예금 파라오 슬롯는 1년간 묶여 있고 대출 파라오 슬롯는 석 달에 한 번씩 상승하니 자연히 은행의 이익이 늘어난다.

대출 파라오 슬롯가 예금 파라오 슬롯보다 큰 폭으로 오르는 또 한 가지 원인은 은행이 보유한 저원가성 예금에 있다.

저원가성 예금은 직장인의 급여통장과 법인의 수시입출금 계좌 등을 말한다. 이런 예금의 파라오 슬롯는 연 0.1% 안팎에 불과하고 시중 파라오 슬롯가 올라도 거의 변하지 않는다. 국내 은행에 예치된 총예금의 절반 정도가 저원가성 예금이다. 이런 이유로 파라오 슬롯 상승기엔 예대파라오 슬롯 차가 커지고 은행 이익이 증가한다.

이런 구조가 은행에 늘 유리한 것은 아니다. 파라오 슬롯 하락기엔 반대가 된다. 예금 파라오 슬롯는 높은 수준에 묶여 있는데, 대출 파라오 슬롯는 3개월마다 내려간다. 파라오 슬롯가 하락한다고 해서 저원가성 예금의 파라오 슬롯가 마이너스로 내려가지는 않는다. 그래서 파라오 슬롯가 하락하면 예대파라오 슬롯 차가 줄어든다.

어느 장단에 춤을?

배경이야 어찌 됐든 가계와 기업의 이자 부담이 커지면 정부는 은행을 압박해 파라오 슬롯를 낮추려고 한다. 하지만 인위적인 대출 파라오 슬롯 인하는 뜻밖의 부작용을 낳을 수 있다. 이자 수익이 줄어든 은행은 대출 건전성 관리를 강화할 것이고 그 결과 취약 가계와 중소기업, 소상공인은 대출받기가 더 어려워질 수도 있다. 은행에서 밀려난 취약 차주는 파라오 슬롯가 더 높은 상호저축은행이나 대부업체의 문을 두드려야 하고 그조차도 안 되는 사람은 불법 사채 시장으로 내몰린다.

가계부채 위험을 줄이겠다면서 은행에 대출 파라오 슬롯 인하를 요구하는 것도 모순이다. 파라오 슬롯가 낮아지는 만큼 대출 수요는 늘어날 가능성이 있기 때문이다. 애초에 대출 파라오 슬롯가 높아진 것은 은행이 가계부채를 줄이라는 당국의 방침에 따른 결과이기도 하다. 취약 가계와 기업의 어려움을 덜어줄 필요는 있지만 무조건 대출 파라오 슬롯를 내리도록 하는 것이 과연 적절한 정책인지는 더 고민해볼 필요가 있다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)