급한 불 끄려는 기업들…'무늬만 우리 카지노S' 조달

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자금 우회 조달 시도 늘어

회사채로 자금조달 어려워지자

증권사에 지분 맡기고 돈 마련

금융사는 높은 수수료 챙겨

"사실상 파킹거래 아니냐" 우려

회사채로 자금조달 어려워지자

증권사에 지분 맡기고 돈 마련

금융사는 높은 수수료 챙겨

"사실상 파킹거래 아니냐" 우려

○우리 카지노S로 급한 불 끄는 기업들

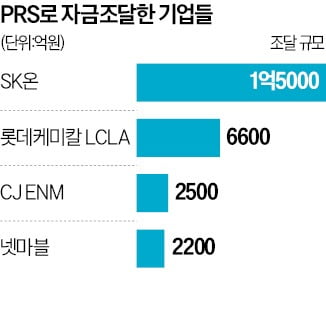

올들어 주요 기업들이 우리 카지노S를 통한 자금 조달에 적극 나서고 있는 분위기다. SK온은 지난달 제3자 배정 유상증자로 1조원을 확충한 데 이어 이달 중 5000억원을 추가 조달했다. 모회사인 SK이노베이션이 우리 카지노S 계약을 체결해 지원한다. 롯데케미칼은 지난달 미국 내 에틸렌글리콜(EG) 생산 법인인 LCLA의 제3자배정 유상증자를 통해 약 6600억원을 우리 카지노S 방식으로 조달한다. CJ ENM과 넷마블도 우리 카지노S 방식으로 각각 2500억원과 2200억원을 마련했다.

기업들이 우리 카지노S 카드를 꺼내 들고 있는 것은 회사채 등 자금시장에서 조달에 어려움을 겪고 있기 때문이다. 롯데케미칼, SK온, CJ ENM 등은 재무구조가 최근 크게 나빠졌다. 우리 카지노S를 통해 자금을 확보하면서 주가 상승 시 차익 실현이 가능하다는 것도 장점이다. 금융회사도 채권 투자보다 더 높은 수익률을 누릴 수 있다.

○“주식 담보 대출 가까워”

문제는 적잖은 기업들이 ‘무늬만 우리 카지노S’인 구조로 우회 자금 조달을 시도하고 있다는 점이다. 우리 카지노S는 2018년 두산에너빌리티의 두산밥캣 지분 처리 과정에서 처음으로 등장했다. 종전 총수익스와프(TRS)가 아닌 우리 카지노S라는 점에서 주목받았다. TRS는 매각한 지분을 재매입할 권리를 보유한 경우가 많다. 기업이 지분을 판 뒤에도 의결권·배당권 등을 보유했다. 반면 우리 카지노S는 지분 매각과 함께 주식의 의결권·배당권 등 법적 권리가 모두 이전된다. TRS와 달리 진성 매각으로 분류되는 우리 카지노S로 금융당국의 규제를 피할 수 있다.

하지만 최근 자금시장에서는 일부 기업이 우리 카지노S 계약 과정에서 암묵적 합의를 바탕으로 일시적으로 금융사에 지분을 맡기는 식으로 돈을 마련하고 있다는 의혹이 나오고 있다. 우리 카지노S로 주식을 매매한 것처럼 보이지만, 실제로는 TRS와 유사한 파킹거래라는 의미다. 주식 매매보다 주식담보대출에 가깝다는 평가가 많다.

비상장사나 해외법인 지분 등을 활용한 우리 카지노S는 계약 만료 뒤 제3의 매수자를 찾기도 어렵다. 한 증권사 관계자는 “회계감사 등을 피하기 위해 구체적 콜옵션(살 수 있는 권리)을 명시하지는 않고 있다”며 “우리 카지노S 계약 만료 때 해당 기업이나 계열사 등이 지분을 다시 받아오는 식으로 합의가 이뤄지는 편”이라고 말했다. 이어 “지분 재매입이 아니어도 IPO·인수합병(M&A) 거래가 본격화하는 시점까지 우리 카지노S 만기를 계속 연장하는 등 사실상 금융사가 주식담보 대출을 해주는 것”이라고 말했다.

금융당국도 예의주시하고 있다.

금융당국 관계자는 “정상적으로 진행된 우리 카지노S는 진성 매각으로 분류하는 게 일반적이다”면서도 “TRS와 흡사한 만큼 살펴볼 것”이라고 말했다.

장현주/하지은 기자 blacksea@hankyung.com

ⓒ 우리 카지노닷컴, 무단전재 및 재배포 금지

관련 뉴스

-

1

수도권 주요 거점에 물류센터를 보유한 3자물류(3PL) 기업 A사가 인수합병(M&A) 시장에 매물로 등장했다. 이 회사의 매출은 100억원가량이다. 거래처가 대부분 대우리 카지노로 안정적이고 물류센터에 냉장·...

-

2

LS 에식스솔루션즈 내년 상장 … 테슬라 업은 '2조 대어'

LS그룹의 미국 전선 계열사인 에식스솔루션즈가 내년 기업공개(IPO)를 추진한다. 테슬라를 비롯한 글로벌 전기차 업체에 구동모터 특수 구리전선(권선)을 공급하는 이 회사의 ‘몸값’은 2조원을 웃...

-

3

글래드호텔 3곳 매각 추진 DL그룹, 현금 확보 나선다

DL그룹이 글래드 호텔 세 곳을 묶어 매물로 내놨다. 비핵심 자산을 매각해 현금을 마련하기 위한 조치다. 매각을 마무리하면 DL그룹은 호텔 사업을 접는 수순을 밟을 계획이다.18일 투자은행(IB) 업계에 따르면 DL...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)