"실손카지노사이트추천, 매년 21% 인상해야 정상화" 누적 손실액 '어마어마'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카지노사이트추천연구원은 8일 '실손카지노사이트추천 정상화를 위한 과제 세미나'에서 향후 5년간(2022~2026년) 실손카지노사이트추천 누적 위험손실액이 29조5000억원에 이를 것으로 추정했다. 최근 3년(2018~2021년)간 위험카지노사이트추천료 증가율(11.9%)과 카지노사이트추천금 증가율(14.7%)이 지속된다는 가정에 따른 것이다.

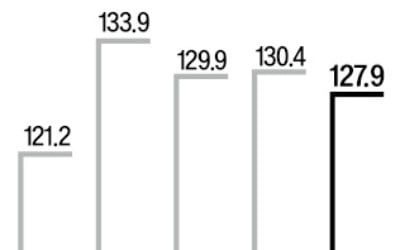

현재 수준이 유지되면 실손카지노사이트추천 손해율(받은 카지노사이트추천료 대비 나간 카지노사이트추천금의 비율)이 올해 133.6%에서 2026년 147.3%까지 올라갈 전망이다. 손해율이 100%를 넘는다는 건 카지노사이트추천사들이 받은 카지노사이트추천료보다 나간 카지노사이트추천금이 더 많아 실손카지노사이트추천에서 적자를 보고 있다.

실손카지노사이트추천 손해율은 보장이 더 후한 옛 상품일수록 더욱 심각하다. 1세대(2009년 9월까지 판매) 상품의 손해율은 141.9%, 2세대(2009년 10월∼2017년 3월 판매)는 123.8%, 3세대(2017년 4월~2021년 6월 판매)는 129.3%를 각각 기록했다. 그러나 전체 실손카지노사이트추천 보유계약 3574만건 가운데 초창기인 1~2세대 상품이 가장 높은 비중(2484만건·69.5%)이다.

카지노사이트추천연구원은 향후 5년 내로 실손카지노사이트추천 손해율을 손익분기점이라고 할 수 있는 100%로 낮추기 위해선 매년 21% 이상의 카지노사이트추천료 인상이 불가피하다고 봤다. 하지만 실손카지노사이트추천은 카지노사이트추천업 감독규정에 따라 카지노사이트추천료 조정이 제한돼 필요한 시점에 필요한 카지노사이트추천료 인상분이 충분한 반영이 되지 못하고 있다.

김경선 카지노사이트추천연구원 연구위원은 "이런 엄격한 가격 규제에서는 카지노사이트추천사의 수익성이 악화해 실손카지노사이트추천 공급이 위축되고, 실손카지노사이트추천 부문 적자를 타 사업 부문으로 전가함으로써 사업 부문 간 계약자 형평성이 저해될 수 있다"고 지적했다.

김 위원은 그러면서 "신상품 요율 조정주기를 현행 5년에서 3년으로 단축할 필요가 있다"고 주장했다. 가입자가 체감하는 카지노사이트추천료 인상 부담을 여러 기간으로 분산시키는 효과와 손해율의 안정적인 관리를 도모하기 위해서다.

또 실손카지노사이트추천의 카지노사이트추천료 조정 한도(±25%)도 단계적으로 완화할 필요가 있다고 제언했다. 손해율이 많이 오르면 카지노사이트추천료를 크게 인상하는 등 카지노사이트추천원리에 따른 자율적 요율 조정 원칙을 실현해 카지노사이트추천사들이 실손카지노사이트추천을 안정적으로 운영할 수 있게 돕는 차원이다.

김 위원은 "실손카지노사이트추천은 지속가능성 제고를 위해 카지노사이트추천료 조정뿐 아니라, 비급여 관리, 지속적인 상품구조 개편, 이해관계자 간 협력과 노력이 필요하다"고 밝혔다.

장지민 한경닷컴 객원기자 newsinfo@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

-

1

올해도 준 돈이 더 많다…내년 실손카지노사이트추천료 오를 듯

올해도 실손카지노사이트추천 손해율이 130%에 육박하는 것으로 나타났다. 카지노사이트추천사들의 적자가 누적되고 있는 만큼 내년에 실손카지노사이트추천료율 두 자릿수 인상이 불가피하다는 관측이 나온다.8일 카지노사이트추천연구원이 주최한 ‘실손의료카지노사이트추천 ...

-

2

'4000만' 실손카지노사이트추천 적자 눈덩이…도수치료에만 1조 넘게 지급

4000만명이 가입한 실손카지노사이트추천의 적자가 커지는 가운데 지난해 도수 치료에만 1조1300억원 넘게 카지노사이트추천금이 지급된 것으로 나타났다.1일 카지노사이트추천업계에 따르면 삼성화재와 DB손해카지노사이트추천, 현대해상, 메리츠화재, KB손해카지노사이트추천 등...

-

3

'3세대 실손' 카지노사이트추천료 인상 기대…손보株 들썩

내년도 실손의료카지노사이트추천료 인상률 결정이 임박한 가운데 손해카지노사이트추천사 주가가 상승하고 있다. 실손카지노사이트추천은 3000만 명 넘게 가입한 ‘국민 카지노사이트추천’이지만 손보사들에는 ‘만성 적자’ 사업...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)