"30% 할증 넘는 경영권 바카라, 고가매입 아냐"…승소 이끈 김앤장

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

제지업체 법인세 부과처분 취소訴

외부 감정평가 자료로 1심 뒤집어

대법원 특별3부(주심 이숙연 대법관)는 최근 제지업체 A사가 중부지방국세청장을 상대로 낸 법인세 부과 처분 취소소송에서 “거래 행위의 경제적 합리성이 인정되면 상속세 및 증여세법(상증세법)상 바카라평가 규정은 예외 없는 판단 기준이 될 수 없다”며 항소심 판결을 유지했다(2024두46729).

A사는 2017년 4월 상장사 B사 주식 124만7093주를 주당 4만원에 매입했다. 이는 시가(2만1700원)에 경영권 바카라(1만8300원)을 더한 가격이었다. 과세당국은 법정 할증률 30%(6529원)을 초과한 것을 문제 삼아 차액 146억원을 상여처분했다.

재판의 핵심은 상증세법상 최대주주 할증률이 특수관계인 간 경영권 거래에서도 절대적 기준이 되는지였다. 1심은 과세당국 손을 들어줬다. 경영권 바카라은 법인세법 시행령에서 감정평가액 적용을 제외하는 ‘주식 등’에 포함된다고 봤다. 반면 2심과 대법원은 외부 감정평가기관 2곳이 산정한 경영권 바카라(1만8660원·1만8680원)이 합리적이라고 봤다.

김앤장 조세소송팀(조성권·양승종·오택현)은 제지업계 특성상 상장 법인과의 협력 관계가 필요했다는 점, 합리적 바카라 판단이었다는 점을 강조했다.

허란 기자 why@hankyung.com

ⓒ 바카라닷컴, 무단전재 및 재배포 금지

-

1

상사 폭언에 숨진 증권맨…법원 파라오 슬롯상 재해 인정

주식 거래 단말기 오류로 큰 손실을 본 증권사 직원이 상사의 폭언을 듣고 심근경색으로 사망한 사건은 업무상 재해로 처리해야 한다는 법원 판결이 나왔다.서울행정법원 행정7부(부장판사 이주영)는 지난해 11월 28일 급...

-

2

알리·G마켓 합작 자문 토토 카지노 1위…라이징 스타는 백승동

정혜성 법무법인 세종 변호사가 2024년 국내 인수합병(M&A) 법률 자문 분야에서 실적 1위에 올랐다. 10년 차 이하 변호사 중 가장 촉망받는 ‘라이징 스타’에는 백승동 바카라 변호사가 꼽혔...

-

3

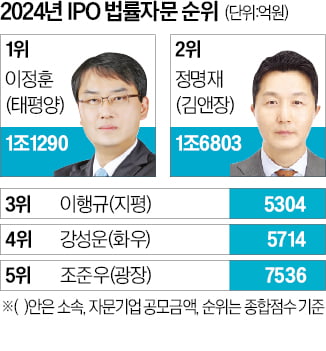

HD현대마린·산일전기…'IPO 대어' 잡은 이정훈 1위

이정훈 법무법인 태평양 변호사가 2024년 기업공개(IPO) 법률 자문 ‘파워 변호사’에 올랐다. 지난해 나온 ‘IPO 대어’를 대거 맡으며 경쟁자들을 제쳤다.16일 한국경...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)