메이저사이트 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

'부진의 늪' 빠진 유럽 자동차주…내년엔 부활할 수 있을까 [글로벌 종목탐구]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

!['부진의 늪' 빠진 유럽 메이저사이트주…내년엔 부활할 수 있을까 [글로벌 종목탐구]](https://img.hankyung.com/photo/202412/01.38984294.1.png)

다만 시장에서는 이들 종목이 혹독한 겨울을 보내고 내년에는 회복할 수 있다는 기대가 속속 등장하고 있다. 강력한 구조조정과 최고경영자(CEO) 교체 등으로 변화를 모색하고 있는 반면 주가는 시장 수익률을 한창 밑돌고 있어 ‘바겐세일’에 돌입했다는 이유에서다.

○“실적 바닥 쳤다”

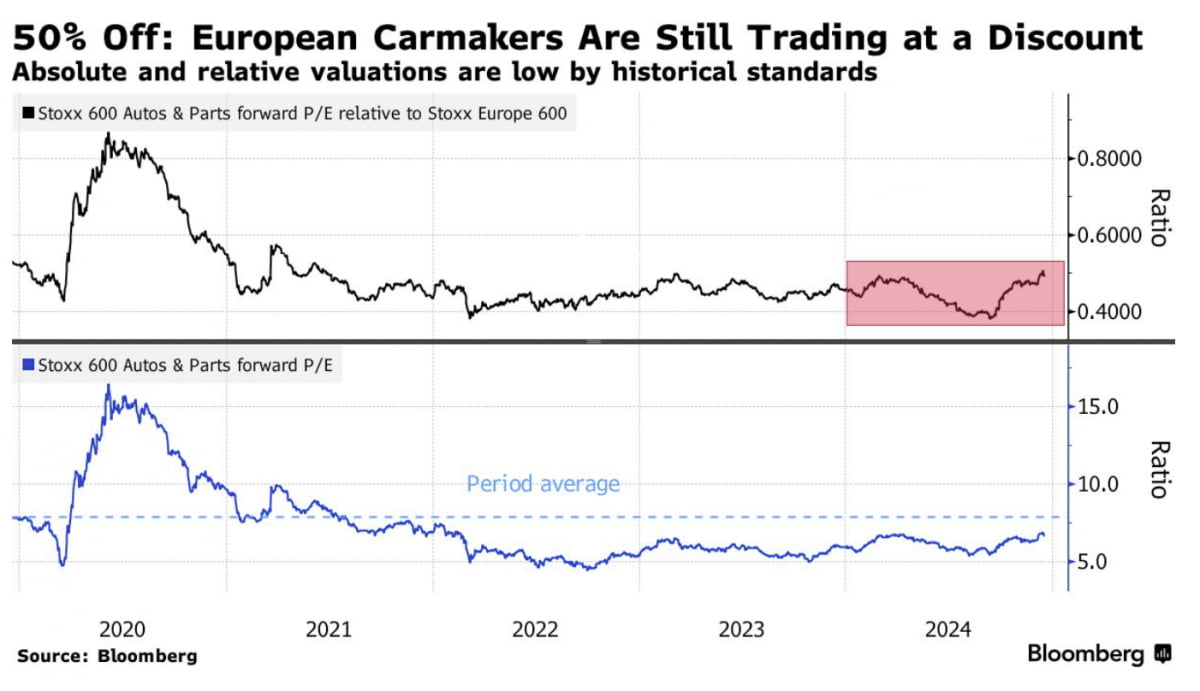

유럽 대표 지수인 스톡스600의 하위 지수인 자동차 및 부품 지수는 이달 들어 18일(현지시간)까지 4.1% 상승해 지난 2월 이후 10개월만에 최대 월간 상승률을 기록했다. 올해 들어 이날까지로 범위를 넓히면 자동차 및 부품 섹터는 11.16% 하락해 시장 수익률(스톡스600·7.98% 상승)보다는 성과가 좋지 않다.스텔란티스(연중 39.83% 하락), 폭스바겐(-22.36% 하락), BMW(-23.36%), 다임러(-14.83%) 등 전반적으로 종목이 약세를 보였다. 폭스바겐과 스텔란티스의 주가수익비율(PER)은 각각 3.58배, 2.9배에 머물러있다. 블룸버그 통신은 “이 섹터는 지수 대비 50% 가까이 저렴하게 거래되고 있다”고 설명했다.

○스텔란티스, 中 경쟁 노출 적어

유럽 자동차 기업 중 올 한해 가장 주가 하락폭이 컸던 스텔란티스는 이달 주가가 상승했다. 지난 1일 카를로스 타바레스 CEO가 사임한 후 이날까지 주가는 8.42% 올랐다. 회사 측은 실적을 되살리지 못한 책임을 물어 타바레스 CEO를 경질했고 시장은 이에 반응했다.뱅크오브아메리카(BoA)의 분석가들은 “스텔란티스가 앞으로 생산량을 늘릴 것”이라며 주가 상승을 점쳤다. BoA에 따르면 스텔란티스의 새로운 모델 및 업데이트된 모델은 내년 회사 판매량의 15~20%를 차지할 것으로 기대된다. 올해 비중(5~10%)보다 큰 폭으로 확대되는 것이다.

스텔란티스가 미국 시장에서 매출의 35~40%를 얻고 있어 트럼프 2기 행정부가 들어서는 것이 회사 실적에 긍정적인 영향을 미칠 수 있다고도 봤다. BoA는 “스텔란티스는 중국 내 경쟁에 덜 노출돼있다”며 “새로운 모델 출시로 스텔란티스는 유럽의 B 세그먼트, 미국 머슬카 시장, SUV 카테고리에서 판매량이 증가할 것”이라고 평가했다. 내년 선적량은 올해 대비 6.7% 증가할 것으로 예상된다.

실적 역시 바닥을 다지고 다시 반등할 것이란 기대가 크다. 블룸버그에 따르면 스텔란티스의 올해 매출은 전년 동기 대비 17% 하락한 1578억유로, 영업이익은 60% 감소한 89억유로일 전망이다. 월가는 내년 매출이 올해보다 4% 증가해 1643억유로를, 영업이익은 15% 불어난 103억유로일 것으로 예측한다. 목표주가는 14.44유로로 현재가(18일·12.74유로)보다 13.34%의 상승 여지가 있다. 노무라증권, 모닝스타가 이달 매수 의견을 냈다.

시장 경쟁 상황은 녹록치 않을 수 있다. 렐라 서스킨 모닝스타 분석가는 “시장 성장성이 제한되어 있어 시장 점유율을 두고 완성차업체 간 치열한 경쟁이 벌어질 가능성이 높다”고 내다봤다.

메이저사이트제 기자

ⓒ 메이저사이트닷컴, 무단전재 및 재배포 금지

-

1

'금리인하 속도 조절'에…美국채 금리 6개월 만에 최대

미국 중앙은행(Fed)이 예상보다 더 높은 강도로 금리 인하 속도를 낮추겠다고 시사하자 미국 국채가격이 급락했다. 금리 인하 사이클이 사실상 조기 종료되고 금리 동결 단계로 접어들면서 정책 불확실성이 커졌다는 분석이...

-

2

폭스바겐-노조 갈등 '최고조'…"일자리 구조조정 불가피"

유럽 최대 자동차 제조업체 폭스바겐의 대주주인 포르쉐-피에히 가문이 독일 내 공장 폐쇄를 포함한 구조조정 계획을 강력히 지지하고 나섰다. 배당금이 감소될 가능성이 커지면서 노조에 대해 강경한 태도를 취하기로...

-

3

"中 때문에 다 죽어" 美 기업들도 난리…"관세 920% 때리자"

전기차 배터리에 사용되는 핵심 소재인 흑연을 생산하는 미국 기업들이 중국산 흑연에 대한 대규모 관세 인상을 요구하고 나섰다"中 악의적 무역 관행으로 美 질식 위기"18일(현지시간) 블룸버그통신이 단독 입수한 자료에 ...