상속재산 돌려줬는데 슬롯사이트 업카지노는 내야 한다고요? [김상훈의 상속비밀노트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

채무자 강제집행 면하기 위해 부동산 친구에게 증여…사해행위로 취소 가능

부동산 증여 받은 친구 사망 시 아들이 슬롯사이트 업카지노 내더라도 돌려받을 수 없어

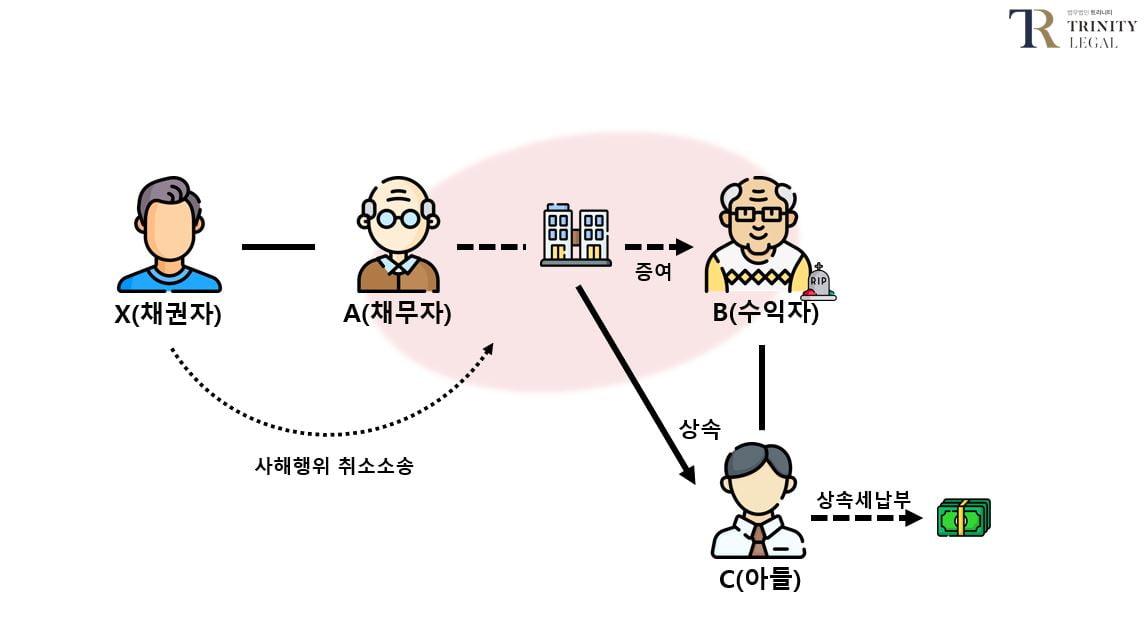

그러면 수익자 B씨로부터 부동산을 상속받은 후 슬롯사이트 업카지노를 모두 납부한 C씨는 그 부동산을 다시 반환하고 나면 세무서에 기납부한 슬롯사이트 업카지노를 돌려달라는 경정청구를 할 수 있을까요? 경정청구란 납세의무 성립 후 후발적 사유의 발생으로 인해 과세표준 및 세액에 변동이 생긴 경우 그 감액을 청구하는 것을 말합니다(국세기본법 제45조의2, 지방세기본법 제50조). 이런 경우 과세표준 및 세액의 계산 근거가 된 거래 또는 행위가 그에 관한 소송 판결에 의해 다른 것으로 확정된 때에는 경정청구를 허용하고 있습니다. 이에 따르면 채무자 A씨와 수익자 B씨 간 증여계약이 X씨의 사해행위 취소소송에 의해 취소된 경우에는 경정청구를 허용해야 할 것으로 생각할 수 있습니다.

그러나 이에 대해 대법원은 C씨의 경정청구는 허용될 수 없다고 판단했습니다. 그 이유는, “채권자취소권의 행사로 사해행위가 취소되고 일탈재산이 원상회복되더라도, 채무자가 일탈재산에 대한 권리를 직접 취득하는 것이 아니고 사해행위 취소의 효력이 소급하여 채무자의 책임재산으로 회복되는 것도 아니기 때문”이라고 합니다. 재산을 증여받은 수증자가 사망해 증여받은 재산을 상속재산으로 한 상속개시가 이뤄졌다면, 이후 사해행위취소 판결에 의해 그 증여계약이 취소되고 상속재산이 원상회복됐다고 하더라도, 수증자의 상속인은 후발적 경정청구를 통해 상속재산에 대한 슬롯사이트 업카지노 납세의무를 면할 수 없다는 것입니다(대법원 2020. 11. 26. 선고 2014두46485 판결).

그러나 이러한 판결에는 찬성할 수 없습니다. 국세기본법과 지방세기본법에서 경정청구 제도를 둔 취지는 납세의무 성립 후 일정한 후발적 사유의 발생으로 말미암아 과세표준 및 세액의 산정기초에 변동이 생긴 경우 납세자로 하여금 그 사실을 증명해 감액을 청구할 수 있도록 함으로써 납세자의 권리구제를 확대하려는데 있습니다. 따라서 최초의 슬롯사이트 업카지노 신고에서 과세표준 및 세액의 계산 근거가 된 거래 또는 행위 등을 다른 내용의 것으로 확정하는 판결이 있는 경우라면 특별한 사정이 없으면 경정청구 사유에 해당한다고 보는 것이 타당합니다.

그리고 이런 법이론적인 측면은 접어두고서라도 이 사건 대법원의 결론은 정의관념이나 상식에도 맞지 않습니다. 상속받은 재산이 법원의 판결에 의해 결국 상속재산에서 이탈됐는데 그 부분에 대한 슬롯사이트 업카지노를 부과한다는 것은 납세자의 입장에서는 도무지 납득하기 어려울 것입니다. 법 논리만을 내세워 상식에 반하는 부당한 과세를 하는 것은 조세저항을 야기하는 중대한 원인이 됩니다. 이 사건의 경우 실질과세원칙에 따라 경정청구를 허용했어야 한다고 생각합니다.

<슬롯사이트 업카지노닷컴 The Moneyist 김상훈 법무법인 트리니티 대표변호사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

ⓒ 슬롯사이트 업카지노닷컴, 무단전재 및 재배포 금지

-

1

"외국국적도 유류분 청구 가능…美 대선 보고 슬롯사이트 업카지노증여 계획 짜야"

"한·미 양국에 걸쳐 슬롯사이트 업카지노·증여 이슈가 생기면 반드시 전문가의 컨설팅을 받도록 권장합니다. 당사자의 거주지와 국적 등 다양한 요인에 따라 부담해야 할 세액이 크게 달라질 수 있기 때문입니다....

-

2

[단독] 韓 떠난 슈퍼리치 80% "슬롯사이트 업카지노·증여세 해결하고 다시 돌아올 것"

현금 1200억원을 보유한 은퇴 자산가 A씨(65)는 올봄부터 싱가포르 이민을 준비 중이다. 2년 전 아들에게 중소기업을 물려주려다가 세금 부담에 포기하고 사모펀드(PEF)에 매각했다. 한국 슬롯사이트 업카지노를 감당하기 어렵다...

![[단독] 韓 떠난 슈퍼리치 80% "슬롯사이트 업카지노·증여세 해결하고 다시 돌아올 것"](https://img.hankyung.com/photo/202410/AA.38379739.3.jpg)

-

3

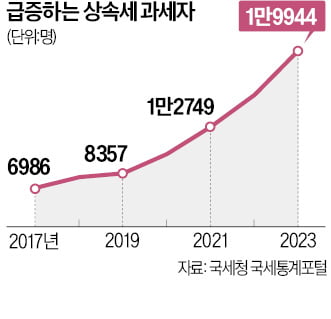

중산층도 '슬롯사이트 업카지노 폭탄'…과세 대상 3년 새 2배

고액 자산가의 해외 ‘상속 피난’이 늘고 있는 가운데 부동산 가격 상승으로 중산층도 ‘슬롯사이트 업카지노 폭탄’을 맞을 수 있다는 우려가 커지고 있다.21일 국세청에 따르면 2023년 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)