오펜하이머 "MS,오픈온라인 슬롯 투자 손실 위험"…'중립'하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"오픈온라인 슬롯 연 억 손실내면 49%지분 MS에 절반 흘러가"

"온라인 슬롯 막대한 자본지출에도 수익화 시간 걸려"

"온라인 슬롯 막대한 자본지출에도 수익화 시간 걸려"

일부 분석가는 오픈온라인 슬롯가 연속으로 거액의 손실을 내고 있는 상황이 마이크로소프트에 새로운 위험을 초래할 수도 있다고 지적하면서 투자의견을 하향하고 있다.

8일(현지시간) 외신들에 따르면, 오펜하이머의 분석가 티모시 호란은 오픈온라인 슬롯의 엄청난 재정적 손실의 영향을 거론하며 마이크로소프트에 대한 투자의견을 ‘시장성과초과’에서 ‘시장성과’로 하향했다.

오펜하이머 분석가 티모시 호란은 "오픈 온라인 슬롯가 내는 손실의 약 절반이 오픈온라인 슬롯 지분을 49% 갖고 있는 마이크로소프트에 흘러갈 것”이라고 언급했다.

뉴욕타임즈는 9월말 오픈온라인 슬롯가 주식 보상에 대한 지급을 고려하지 않고도 올해 약 50억달러(6조7,300억원) 의 손실을 기록할 수 있다고 보도했다.

호란분석가는 "공개된 온라인 슬롯 손실은 가장 큰 우려 사항이며 2025 회계연도에 20~30억 달러 범위에 이를 수 있는데, 이는 이전에 모델링할 때 고려하지 못했던 것”이라고 지적했다.

고려하지 못했던 오픈온라인 슬롯의 막대한 적자 규모와 또 지속적인 대규모 자본지출에 비해 온라인 슬롯가 투자자들이 기대한 만큼 빠르게 이익을 내지 못하고 있다는 점도 마이크로소프트에 대한 컨센서스가 과대평가됐다고 보는 이유라는 설명이다.

마이크로소프트는 코파일럿과 같은 자체 온라인 슬롯기술과 생성온라인 슬롯 프로젝트에 수십억달러의 자본 지출을 지속하고 있다.

분석가는 또 온라인 슬롯가 한 세대에 한 번 나오는 기술로 여겨지면서 마진 확대보다는 온라인 슬롯이니셔티브를 지원하기 위해 운영 비용을 더 늘릴 가능성도 있다고 언급했다.

그러나 월가에서 온라인 슬롯에 대해 회의적인 태도를 보이는 분석가는 극소수이다. 팩트셋이 추적하는 58명의 분석가중 53명은 온라인 슬롯에 ‘매수’등급을 갖고 있으며 4명이 ‘보유’등급, 1명만 ‘매도’의견을 내놓고 있다. 평균 목표주가는 497.38달러로 현재 수준보다 약 21% 높다.

웰스파고의 분석가인 마이클 투린은 “온라인 슬롯가 여러 분야의 최종시장에서 강력한 위치를 수익화할 수 있는 능력이 있고, 지속가능한 마진 확대가 가능한 재무 상황 등 전망이 밝다”며 목표주가로 515달러를 제시하고 있다.

온라인 슬롯는 전 날 종가 기준으로 엔비디아에 밀려 미국에서 세번째로 가치있는 기업이 됐다. 다우존스 마켓 데이터에 따르면, 온라인 슬롯 시가총액이 엔비디아보다 적은 것은 8월 28일 이후 처음이다.

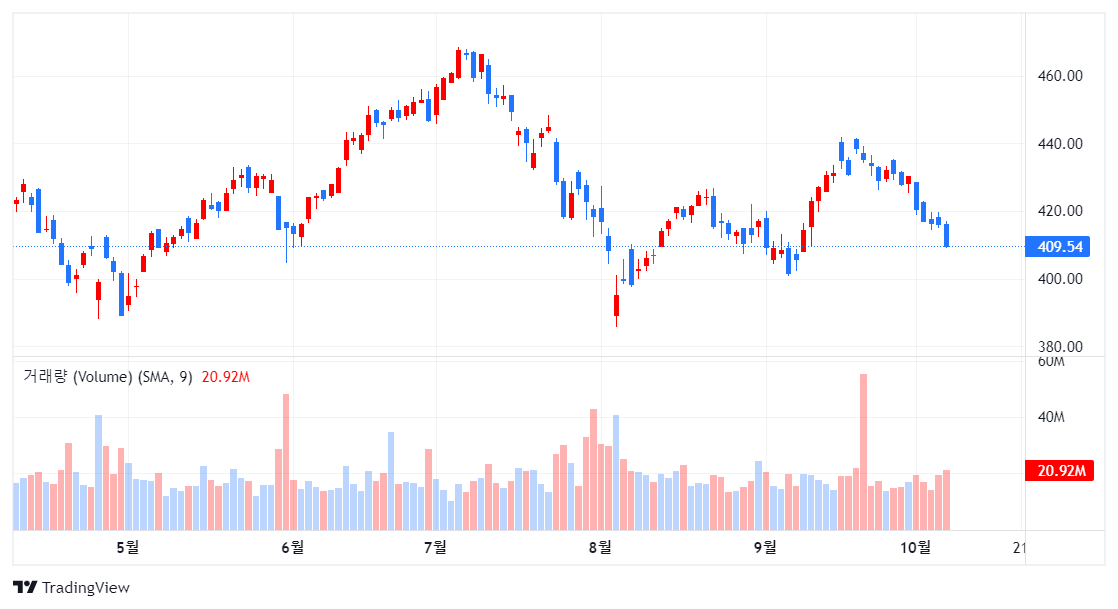

지난 7월에 온라인 슬롯는 주당 467.56달러로 사상최고치를 기록하면서 당시 향후 12개월 예상 이익의 약 34배에 거래되고 있었다. 그러나 그 이후로 주가는 약 12% 하락했다.

ⓒ 온라인 슬롯닷컴, 무단전재 및 재배포 금지

관련 뉴스

-

1

빅테크 참전에 원전 부흥?…"소는 누가 키우나" [김리안의 에네르기파WAR]

최근 마이크로소프트(MS) 등 미국 빅테크(대형 기술기업)들이 원전 르네상스를 가속화할 것이란 기대가 잇따르고 있다. 빅테크들이 인공지능(온라인 슬롯) 데이터센터에 무탄소 전력을 공급할 에너지원으로 원자력...

![빅테크 참전에 원전 부흥?…"소는 누가 키우나" [김리안의 에네르기파WAR]](https://img.hankyung.com/photo/202410/ZA.38062992.3.jpg)

-

2

오픈온라인 슬롯 "온라인 슬롯이용,선거에 영향 끼치려는 가짜콘텐츠 증가"

챗GPT 제작사인 오픈온라인 슬롯 보고서에 따르면, 우려했던대로 온라인 슬롯모델을 이용해 선거에 영향을 미치려는 가짜 기사 및 소셜미디어 댓글 등 가짜 콘텐츠를 만드는 일이 빈번한 것으로 나타났다. 9일(현지시간) 오픈A...

-

3

9일(현지시간) 미국증시는 연방준비제도이사회의 최신 회의록과 다음 날 예정된 9월 소비자물가지수(CPI)발표를 기다리면서 혼조로 출발했다. 동부표준시로 오전 10시경 다우존스 산업평균은 0.3% 상승했고 소...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)