퇴직금 2억 한번에 받으니 1000만원 뜯겨…직장인 '날벼락' [일확무료 슬롯 사이트 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'제2의 월급' 월배당 ETF

2000만원 초과시 무료 슬롯 사이트

건강보험료도 추가 부과

ISA와 무료 슬롯 사이트계좌 적극 활용해야

퇴직금 수령할 때에도

일시금 아닌 무료 슬롯 사이트 형태 수령

2000만원 초과시 무료 슬롯 사이트

건강보험료도 추가 부과

ISA와 무료 슬롯 사이트계좌 적극 활용해야

퇴직금 수령할 때에도

일시금 아닌 무료 슬롯 사이트 형태 수령

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘무료 슬롯 사이트 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확무료 슬롯 사이트 노후부자] 시리즈를 매주 화요일에 연재합니다.

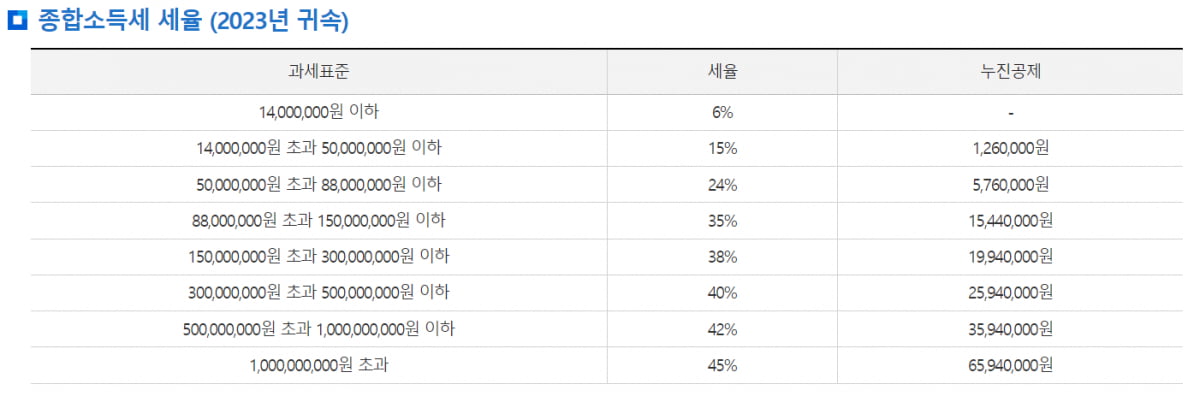

은퇴를 앞둔 50대 직장인 A씨는 은퇴준비를 위해 매달 따박따박 배당금이 나오는 월배당 ETF를 사 모으기 시작했다가 뜻밖의 세금 고지서를 받았습니다. 배당금이 연 2000만원을 넘어가자 최고 49.5% 세율의 무료 슬롯 사이트 대상자가 되어버린 것입니다.

전문가들은 세금 폭탄을 피하려면 개인종합자산관리계좌(ISA)와 연금계좌를 적극 활용하라고 조언합니다. 이 계좌에서의 배당무료 슬롯 사이트은 낮은 세율로 분리과세되기 때문입니다. 퇴직연금을 수령할 때도 일시금이 아닌 연금 형태로 나눠받는 것도 절세의 포인트입니다.

무료 슬롯 사이트 피하려면…무료 슬롯 사이트계좌·ISA계좌 필수

국내 배당 ETF에서 나오는 분배금은 배당소득세 15.4%(지방소득세 포함)로 원천징수됩니다. 문제는 배당소득과 이자소득 합계가 연 2000만원을 넘으면 무료 슬롯 사이트 대상자가 된다는 점입니다. 무료 슬롯 사이트는 2000만원 초과분에 대해 다른 소득과 합산해 누진세율(6.6∼49.5%)로 소득세를 매기고 있습니다. 경우에 따라 최고 49.5%의 세금폭탄을 맞을 수 있다는 것입니다.

![퇴직금 2억 한번에 받으니 1000만원 뜯겨…직장인 '날벼락' [일확무료 슬롯 사이트 노후부자]](https://img.hankyung.com/photo/202409/01.37928265.1.jpg)

금융소득만 7760만원일 때를 가정해보면, 기본적으로 원천징수(14%, 지방소득세 미포함 시)되는 세금은 1086만4000원입니다. 그런데 이 금액은 7760만원을 대상으로 종합소득세 계산식을 적용한 금액과 같습니다. 따라서 연 7760만원까지는 무료 슬롯 사이트에 따른 추가 세금이 없다는 것입니다.

하지만 배당무료 슬롯 사이트이 일정 금액을 넘어서면 건강보험료도 추가로 부과될 수 있습니다. 은퇴한 지역가입자는 이자와 배당무료 슬롯 사이트이 연간 1000만원을 넘으면 전체 이자와 배당무료 슬롯 사이트에 대해 약 8%의 건강보험료를 내야 합니다. 이자와 배당무료 슬롯 사이트이 2000만원이 넘으면 건강보험 피부양자 자격도 유지할 수 없습니다. 직장인이라면 2000만원 초과 금액의 8%를 건강보험료로 추가 납부해야 합니다.

전문가들은 현행 과세 체계에서 절세하려면 중개형 ISA와 연금계좌를 적극적으로 활용하라고 조언합니다. 두 계좌에서 나오는 배당금은 무료 슬롯 사이트에 포함되지 않고 각각 9.9%, 3.3∼5.5%로 분리과세되기 때문입니다. 연금계좌의 연금소득이 1500만원을 넘을 때 다른 소득과 합산해 종합과세 대상이 되지만 이때도 16.5%로 분리과세해 달라고 요청할 수 있습니다. 연금계좌 소득에는 건강보험료도 부과되지 않습니다.

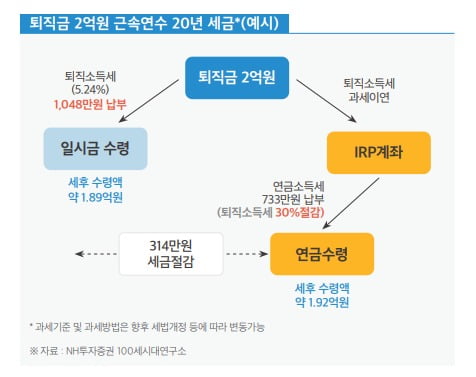

퇴직무료 슬롯 사이트 인출도 절세 전략 필요

퇴직무료 슬롯 사이트을 수령할 때도 절세 전략이 필요합니다. 퇴직금을 한 번에 받는 게 아니라 무료 슬롯 사이트으로 받기만 해도 세부담을 30%나 덜 수 있기 때문입니다.

하지만 연금으로 받는다면 세금 30%를 감면받아 733만원을 연금을 수령하는 기간 동안 나누어 내게 됩니다. 세금을 한꺼번에 내지 않아 과세이연 효과도 누릴 수 있습니다. 연금 수령기간을 늘리면 퇴직무료 슬롯 사이트세를 더 아끼는 것도 가능합니다. 연금수령 11년차부터는 당초 납부할 퇴직무료 슬롯 사이트세의 40%를 감면받을 수 있기 때문입니다.

NH 100세시대연구소에 따르면 고액 퇴직연금이 예상되거나 과거 중간정산으로 계속 근로기간이 짧은 은퇴자는 일시금 수령 시 높은 퇴직무료 슬롯 사이트세율이 적용될 수 있습니다. 이런 경우라면 연금 형태로 수령하는 것이 절세에 훨씬 더 유리한 것입니다.

연간 연금수령한도 이내로 연금을 수령하는 것도 중요한 포인트입니다. 만일 연금수령한도를 초과해 인출한다면 해당 금액에 세금이 감면되지 않고 퇴직무료 슬롯 사이트세가 전부 부과됩니다.

연금을 받는 동안 적립금을 월 배당 ETF 등에 투자해 운용하는 것도 가능합니다. 또 연금계좌는 건강보험료가 부과되지 않기 때문에 퇴직 후 건강보험 지역가입자로 전환될 때 금융무료 슬롯 사이트에 따른 건강보험료 부담을 줄일 수 있습니다.

평균수명 '100세 시대' 대한민국 평균 은퇴연령은 51세에 불과합니다. 행복한 노후를 위해 지금부터 철저한 재테크 플랜이 필요합니다. 한국경제신문은 주식뿐 아니라 채권, 예금, 파생상품, 부동산 등 각종 금융상품을 통한 자산관리 전략을 매주 연재합니다. 아래 기자 페이지를 구독하거나 포털에서 [일확무료 슬롯 사이트 노후부자]로 검색하면 더 많은 재테크 기사를 찾아볼 수 있습니다.

맹진규 기자 maeng@hankyung.com

ⓒ 무료 슬롯 사이트닷컴, 무단전재 및 재배포 금지

관련 뉴스

-

1

"미국 주식 뭐하러 해요"…'年 30%' 압도적 수익률에 '화들짝' [일확무료 슬롯 사이트 노후부자]

무료 슬롯 사이트 계좌에 넣어둘 펀드의 가장 첫번째 기준은 무엇보다 장기수익률일 것입니다. 금융위기나 경기침체에 잠시 흔들리더라도 꾸준히 우상향 곡선을 그릴 수 있다면, 이런 상품을 제일 먼저 골라야겠지요. 지난 10년 간 여기...

!["미국 주식 뭐하러 해요"…'年 30%' 압도적 수익률에 '화들짝' [일확연금 노후부자]](https://img.hankyung.com/photo/202409/99.33884793.3.jpg)

-

2

신성호 한국경제신문 연구위원의 ETF 심층해부10% 매도 비율과 10% 프리미엄시장 성격에 따라 장단점 구분 필요커버드콜 상장지수펀드(ETF)가 빠르게 성장하고 있다. 2023년 말 11개 ETF로 7764억원이었던...

![[마켓PRO]커버드콜ETF 구조 대해부](https://img.hankyung.com/photo/202409/AD.37746287.3.jpg)

-

3

삼성액티브운용, 'KoAct미국뇌질환치료제액티브' ETF 상장

삼성액티브자산운용은 3일 ‘KoAct’의 일곱 번째 ETF로, KoAct 미국뇌질환치료제액티브ETF를 상장한다고 밝혔다.KoAct 미국뇌질환치료제액티브는 치매, 파킨슨, 우울증, 조현병, 뇌전증...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)