첫 적대적 M&A, 명분·전략 싸움 모두 졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사설 카지노 인수 실패 이유

최대주주 지분 42% 달해

애초부터 쉽지 않은 도전

최대주주 지분 42% 달해

애초부터 쉽지 않은 도전

MBK파트너스가 적대적 인수합병(M&A)을 위해 사설 카지노를 대상으로 진행한 공개매수가 목표의 절반에도 미치지 못한 참여율로 실패하자 그 원인을 놓고 다양한 분석이 나오고 있다.

투자은행(IB)업계에선 MBK파트너스의 명성에 걸맞지 않게 공격 전략도, 상대방의 방어에 대한 대응 전략도 미흡했다는 지적이 제기된다.

사설 카지노 공개매수는 애초부터 성공이 쉽지 않은 도전이었다. 조현범 사설 카지노 회장이 보유한 지분이 42%에 달했기 때문이다.

조 회장은 조양래 명예회장과 효성첨단소재 등을 우군으로 확보해 장내에서 지분을 확대했다. MBK파트너스는 “대항 공개매수라는 방법이 있음에도 장내에서 지분을 사들이는 건 공개매수를 방해하는 시세조종”이라는 논리로 반격에 나섰지만 조 명예회장과 효성첨단소재는 아랑곳하지 않고 장내에서 지분을 늘렸다.

한 대형 로펌의 M&A 전문 변호사는 “이번 공개매수를 올초 SM엔터테인먼트 경영권을 놓고 맞붙은 카카오와 하이브 사례에 비춰 보는 시각이 있지만 제3자들의 분쟁과 경영권을 방어해야 하는 기존 오너 일가의 상황은 다르게 봐야 한다”고 말했다. 그는 “공개매수 기간 내내 주가와 상관없이 꾸준히 장내에서 지분을 사들인 조 명예회장의 시세조종 의도를 입증하긴 쉽지 않다”고 말했다.

일각에선 MBK파트너스가 명분 싸움에서 밀렸다는 얘기도 나온다. MBK파트너스와 조현식 사설 카지노 고문 등 공격 측은 “사설 카지노의 지배구조를 개선하겠다”는 명분을 내세웠다. 조 명예회장 등 사설 카지노 측은 “평생 일군 기업을 사모펀드에 빼앗길 순 없다”고 대응했다.

공개매수 가격이 너무 낮았던 것 아니냐는 지적도 제기된다. MBK파트너스는 직전 3개월 가중산술평균주가(1만2887원)에 프리미엄 55.2%를 붙여 최초 공개매수가(2만원)를 설정했다. 하지만 사설 카지노 주가는 공개매수 시작 전 이상급등해 공개매수 시작일 직전 영업일 종가(1만6820원)와 비교하면 프리미엄이 18.9%에 불과했다.

MBK파트너스가 공개매수가를 한 차례 인상까지 했음에도 시장의 기대보다 공개매수가가 낮다는 평가를 받은 배경이다.

박종관 기자 pjk@hankyung.com

ⓒ 사설 카지노닷컴, 무단전재 및 재배포 금지

관련 뉴스

-

1

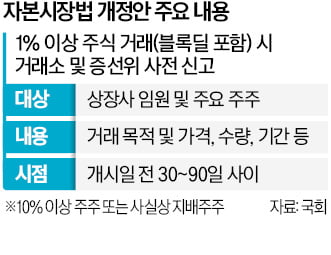

대주주, 지분 1% 이상 거래때 최소 30일前 신고해야

상장사의 주요 주주나 임원이 주식을 대량으로 거래하려면 이 같은 계획을 사전에 반드시 공시해야 한다. 이를 어기면 최대 20억원의 과징금이 부과된다.국회는 28일 본회의를 열어 이 같은 내용의 ‘자본시장법...

-

2

슬롯 머신 일러스트, 과감한 M&A·실사능력 뛰어나지만…산업 전문성은

▶마켓인사이트 12월 28일 오후 3시 51분MBK파트너스가 2018년 홈플러스의 온라인 전략 강화를 위해 주요 전략컨설팅사를 긴급 소집한 일화는 업계에서 지금까지 회자된다. 역대 최고 수수료를 보장할 테니...

-

3

MBK파트너스가 노인 요양원을 운영하는 일본 헬스케어 기업 히토와홀딩스의 경영권을 약 8200억원에 인수한다.26일 투자은행(IB)업계와 외신 등에 따르면 MBK파트너스는 지난 22일 폴라리스캐피털그룹으로부터 히토와...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)