슬롯 사이트 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[슬롯 사이트PRO]내년에 이자보상배율 높아질 9개 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

“과거 금리상승기에 이자보상배율 상승하면 성과 우수”

영업이익률 상승 및 차입금의존도 낮은 종목 추려

수익성·재무건전성 최우수 종목은

·, 수익성 상향 비율·폭에서 TOP

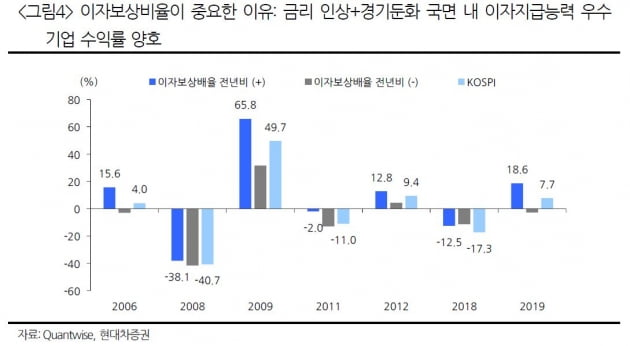

이자보상배율은 기업이 사업으로 남긴 이익과 사업기간 동안 부담한 빚에 대한 이자를 비교한 안전성 지표다. 수익성을 기반으로 한 이자 지급 능력을 파악하는 지표로, 경기 침체와 금리 상승이 한꺼번에 증시를 짓누를 것으로 예상되는 내년에 상대적으로 우수한 수익률을 낼 만한 기업을 골라내기 적절하다는 평가가 나온다.

이재선 현대차증권 연구원은 “2000년 이후 이자비용 부담이 높아진 구간은 2006년, 2008~2009년, 2011~2012년, 2018~2019년 등 모두 4개 국면이었다”며 “2018~2019년을 제외하고 이자보상비율이 전년 동기 대비 상승했던 업종이 그렇지 못한 업종 대비 우수한 성과를 나타냈다”고 말했다.

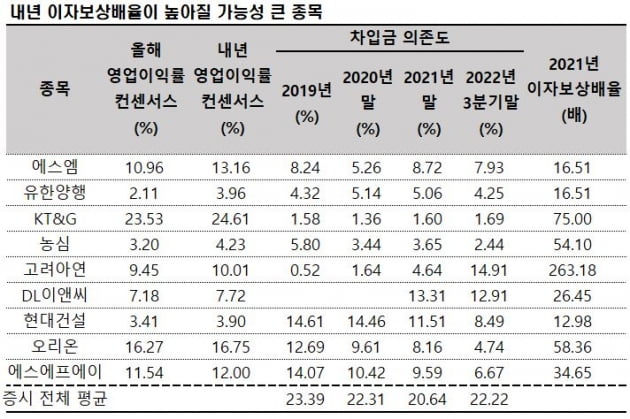

이에 내년 영업이익률 컨센서스(증권가 전망치 평균)가 올해보다 높아지고, 2019~2021년과 올해 3분기 말 기준 차입금의존도가 증시 평균보다 낮은 종목을 추렸다. 실적 추정치가 오랫동안 업데이트되지 않아 경기 침체로 인한 실적 악화가 반영되지 않은 기업을 걸러내기 위해 21일 기준 추정치를 제시한 증권사가 3곳 미만인 기업은 제외했다.

에프앤가이드에 따르면 금융기업을 제외하고 이 같은 조건에 부합하는 종목은 유한양행, 농심, 에스엠, 현대건설, DL이앤씨, KT&G, , 등 모두 9곳이었다.

강하나 이베스트투자증권 연구원은 “내년 유한양행은 △연결 자회사들의 손익분기점(BEP) 달성 △레이저티닙 병용투여 성공에 따른 기술료(마일스톤) 유입 가능성 △레이저티닙 및 의약품 매출 성장 △해외 사업부 성장 △베링거인겔하임에 기술수출한 YH25724의 임상 2상 진입에 따른 기술료 유입 가능성 등으로 실적 개선이 가능하다”고 말했다.

영업이익률 컨센서스 값의 상승폭으로는 에스엠이 가장 돋보였다. 올해 10.96%에서 내년 13.16%로, 2.20%포인트가 높아질 것으로 예상됐다. 박하경 한국투자증권 연구원은 “에스엠은 라이크기획과의 프로듀싱 계약 종료로 본업인 엔터테인먼트 사업의 수익성이 개선되는 가운데, (아티스트들의) 오프라인 활동 재개로 자회사 흑자 전환이 예상된다”며 “외부 변수에 대한 모니터링은 필요하지만 콘서트 재개 수혜가 가장 뚜렷한 엔터사로, 개선되는 이익 체력에 주목한다”고 말했다.

KT&G는 이자보상배율이 높아질 가능성이 높은 것으로 꼽힌 종목들 가운데 영업이익률 수준이 가장 높았다. 올해 컨센서스가 23.53%에 달하는데, 내년 컨센서스는 이보다 1.08%포인트 높은 24.61%로 집계됐다. 차입금의존도 역시 올해 3분기 말 기준 1.69%로, 9개 종목 중에 가장 낮았다.

주영훈 NH투자증권 연구원은 “KT&G의 업종 특성상 실적의 하방경직성은 그 어떤 기업보다도 높다”며 “지난 10년동안 연간 영업이익이 1조원 이하를 기록한 적이 단 한 차례도 없다”고 설명했다.

금리 상승의 직격탄을 맞은 부동산 경기에 민감할 수밖에 없는 건설업종에서 현대건설이 내년 이자보상배율이 높아질 가능성이 클 것으로 추려진 점도 눈에 띈다. 우선 차입금의존도가 2019년 14.61%에서 올해 3분기말 8.49%까지 꾸준히 낮아졌다. 영업이익률 컨센서스는 올해 3.41%에서 내년 3.90%로 높아질 전망이다.

김기룡 유안타증권 연구원은 현대건설에 대해 “주택 분양 위축 및 원가율 상승 우려에도 2020~2022년 분양 세대 증가에 따른 실적 기여 확대 기조가 이어져 손익 안정성을 높여갈 전망”이라며 “올해 주택 및 해외 원가율 상승으로 부진했던 자회사 현대엔지니어링은 내년 원가율 안정화 및 기저 효과로 연결 기준 영업이익 개선에 기여할 것”이라고 분석했다.

슬롯 사이트우 슬롯 사이트닷컴 기자 case@hankyung.com

ⓒ 슬롯 사이트닷컴, 무단전재 및 재배포 금지

-

1

12월 셋째 주, 돈 되는 알짜배기 투자 정보는? [슬롯 사이트PRO 위클리 리뷰]

※슬롯 사이트 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 슬롯 사이트 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 셋째 주, 돈 되는 알짜배기 투자 정보는? [슬롯 사이트PRO 위클리 리뷰]](https://img.hankyung.com/photo/202212/01.32135417.3.jpg)

-

2

베스트 애널리스트의 조언 "건설주 사고, 은행주 피해라" [2023년 증시전망⑨]

증권가 어벤져스가 처음으로 뭉쳤다!한국경제신문이 새로운 강세장을 준비하는 투자자들을 위해 '베스트 애널리스트와 함께 하는 2023년 주식시장 전망'을 주제로 '슬롯 사이트 마켓PRO 투자스쿨'을...

![베스트 애널리스트의 조언 "건설주 사고, 은행주 피해라" [2023년 증시전망⑨]](https://img.hankyung.com/photo/202212/AA.32089081.3.jpg)

-

3

내년 투자 매력 뚝↓…운송 베스트애널 "현금 두둑히 갖춘 이 기업에 주목해라" [2023년 증시전망⑧]

증권가 어벤져스가 처음으로 뭉쳤다!한국경제신문이 새로운 강세장을 준비하는 투자자들을 위해 '베스트 애널리스트와 함께 하는 2023년 주식시장 전망'을 주제로 '슬롯 사이트 마켓PRO 투자스쿨'을...

![슬롯 사이트 투자 매력 뚝↓…운송 베스트애널 "현금 두둑히 갖춘 이 기업에 주목해라" [2023년 증시전망⑧]](https://img.hankyung.com/photo/202212/01.32101451.3.jpg)