한경닷컴 더 머니이스트

사망일 이전 10년 내에 증여한 재산

우리카지노추천 계산 시 합산해 과세

사망일 이전 10년 내에 증여한 재산

우리카지노추천 계산 시 합산해 과세

나성실씨는 자녀들이 모두 성인이 되면서 큰 결심을 합니다. 그동안 모은 전 재산 30억원을 세 자녀에게 공평하게 10억원씩 나눠 주는 것이었습니다. 사회생활을 하는데 종잣돈을 가지고 시작하는 것과 그렇지 않은 것은 큰 차이가 있다고 봤기 때문입니다. 자식들은 불평이 없었고, 세 명 모두 각자 받은 10억원에 대한 우리카지노추천도 냈습니다.

증여 후 9년 뒤 나성실씨는 간암으로 사망했습니다. 나성실씨는 이미 사전에 전 재산을 자식들에게 나누어 주었기에 사망 당시에 남겨놓은 재산은 없었습니다. 세명의 자녀들은 상속받은 재산이 없기 때문에 납부할 우리카지노추천도 당연히 없으리라고 생각했습니다.

그럼에도 본인들의 생각이 맞는지 확인하기 위해 세무당국을 찾아 물어보았습니다. 그런데 무슨일 일까요. 자녀들은 우리카지노추천를 1억6500만 원만큼 추가로 납부해야 한다는 얘기를 듣게 됐습니다. 상속재산이 없는데 왜 우리카지노추천를 납부해야 할까요? 세 자녀는 이미 증여세를 냈기에 억울하기만 했습니다.

![[그림 - 이영욱]](https://img.hankyung.com/photo/202211/0Q.31920389.1.jpg)

우리카지노추천·증여세, 과세 방식 달라 '주의'

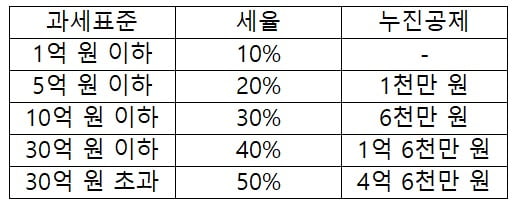

우리나라의 우리카지노추천율과 증여세율은 다음과 같이 동일합니다. 두 세율 모두 재산이 많을수록 더 많은 세율이 적용되는 누진세율로 구성됩니다.

그런데 증여세와 우리카지노추천는 그 과세방식이 다릅니다.우리카지노추천는 생전에 재산을 나누어 주는 것으로 각각 증여받은 재산을 기준으로 세금을 계산하는 ‘유산취득세 과세방식’을 적용합니다. 하지만우리카지노추천는 ‘유산세 과세방식’을 적용해 상속받는 자가 여러 명이라 하더라도 피상속인이 상속하는 모든 재산을 합산해서 세율을 적용합니다. 때문에 수증자 기준으로 증여받은 재산을 대상으로 세율을 적용하는 우리카지노추천보다 더 높아집니다.

상속인들은 더 낮은 세율을 적용하기 위해 미리 증여를 하게 됩니다. 세무당국 입장에서 보면 우리카지노추천를 회피할 가능성이 항상 존재하는 셈입니다. 이를 방지하기 위해우리카지노추천 계산 시 상속개시일로부터 10년 이내(상속인 외의 자의 경우 5년 이내)에 증여받은 재산이 있으면 이를 합산해 우리카지노추천를 계산합니다. 평소 '미리미리 증여를 해야 한다'는 얘기를 들었다면, 이를 염두해 둔 말일 겁니다.

우리카지노추천 및 증여세법 제13조

① 우리카지노추천 과세가액은 상속재산의 가액에서 제14조에 따른 것을 뺀 후 다음 각 호의 재산가액을 가산한 금액으로 한다.

1. 우리카지노추천개시일 전 10년 이내에 피우리카지노추천인이 우리카지노추천인에게 증여한 재산가액

2. 우리카지노추천개시일 전 5년 이내에 피우리카지노추천인이 우리카지노추천인이 아닌 자에게 증여한 재산가액

우리카지노추천 계산시, 사전증여재산 합산해 우리카지노추천 계산

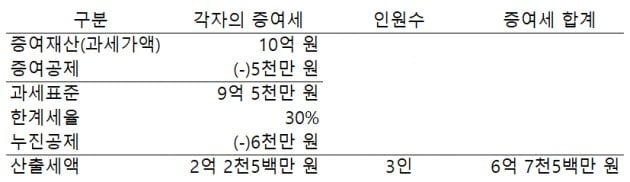

그렇다면 나성실씨 자녀들이 납부해야 할 증여세와 우리카지노추천를 따져보겠습니다. 먼저 다른 공제가 없고, 신고세액공제를 적용하지 않는다고 가정할 경우 나성실씨의 세 자녀 각자가 납부한 증여세와 총 증여세는 다음과 같이 계산됩니다.세 명이 각각 10억원에 대한 우리카지노추천를 낸 사례입니다. 10억원의 우리카지노추천가 각각 2억2500만원입니다. 그러나 3명을 모두 합치면 우리카지노추천의 합은 6억7500만원이 됩니다.

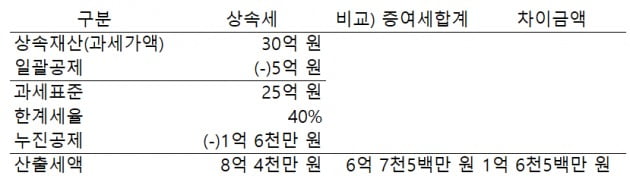

만약 세 자녀가 사전에 증여를 받지 않았다면 납부해야 우리카지노추천는 8억4000만원에 달합니다. 일괄공제 5억원을 제외하고 과세표준 25억원에 대해서는 40%의 세율이 적용됩니다. 누진공제를 제외하더라고 8억4000만원을 내게 되고, 앞서 살펴본 증여세 합계와 비교하면 1억6500만원을 더 내게 됩니다.

사전에 증여가 없었다면 상속재산에 대해서 40%의 한계세율이 적용됐겠지만, 우리카지노추천는 각 자가 받은 재산에 대해서 세금이 계산되므로 30%의 한계세율이 적용됐습니다. 때문에 결과적으로 우리카지노추천가 1억6500만원만큼 줄어들게 된 것입니다. 나성실씨도 생전에 이러한 점을 고려해 증여에 미리 나선 이유도 있었겠지요.

하지만 세무당국에서는 이를 편법으로 보고 방지하기 위한 잣대로 '10년'을 제시하고 있습니다. 상속인의 경우는 10년 이내의 증여재산을, 상속인 외의 경우에는 5년 이내의 증여재산을 합산해 우리카지노추천를 계산하는 것입니다. 나성실씨는 증여 후 9년이 되었기 때문에 이에 해당되지 않는 것이지요.

한편 증여세를 납부한 증여재산을 우리카지노추천를 계산할 때 다시 합산한다면 동일한 재산에 대해서 우리카지노추천와 증여세를 모두 납부하는 이중과세의 문제가 있습니다. 그래서 우리카지노추천를 계산할 때에는 사전증여재산을 합산해 우리카지노추천를 계산한 후에 증여재산에 대해 납부한 증여세를 공제해 이중과세의 문제를 해결하고 있습니다.

그런데 이중과세가 완전히 해소되지 않을 수도 있습니다. 사전증여재산에 대해 기납부한 우리카지노추천는 공제한도가 있기 때문입니다. 경우에 따라서 이미 납부한 우리카지노추천를 모두 공제받지 못하고 일부만 공제받는 경우도 있습니다. 이런 경우에는 증여를 하지 않았을 때보다 최종적으로 세금을 더 많이 납부하게 되는 결과가 발생합니다.

자녀에게 증여를 고려중이신 분이라면 추후 발생할 우리카지노추천 합산과세 가능성도 함께 고려해야 합니다. 그래야 보다 효과적인 절세전략을 수립할 수 있습니다.

<한경닷컴 The Moneyist 한서회계법인 도정환 세무사, 회계사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com