"올림푸스 슬롯사이트 서지컬, 높은 주가수준과 경쟁 심화 부담"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조희승 연구원은 "올림푸스 슬롯사이트 서지컬의 주가는 오미크론 확산으로 인한 실적둔화와 성장주에 대한 투심악화로 인해 고점 대비 20% 하락했다"며 "현재 12개월 예상실적 기준 주가수익비율(PER)은 61.4배로 작년 평균 수준이지만, 경쟁사 대비 여전히 높은 수준"이라고 말했다.

시장 내 독점적 위치와 안정적인 매출 구조가 올림푸스 슬롯사이트 밸류에이션을 정당화하지만, 최근메드트로닉 존슨앤드존슨과 같은 대기업들이 진출하면서 올림푸스 슬롯사이트이 심화되고 있다는 설명이다.

올림푸스 슬롯사이트 서지컬은 최소침습수술용 '다빈치' 로봇을 개발해 수술용 로봇 시장에서 점유율 80%를 차지하는 글로벌 기업이다. 지난해 매출과 영업이익은 각각 57억1000만달러와 18억2000만달러로 전년 대비 31.0%와 73.5% 증가했다. 2020년 코로나19로 인한 수술 감소 영향에서 회복했다는 평가다. 올림푸스 슬롯사이트 서지컬은 코로나의 불확실성이 여전하지만, 올해 11~15%의 성장을 예상했다.

올림푸스 슬롯사이트 서지컬은 독보적인 시장 지위와 소모품 판매를 통해 높은 마진을 기록하고 있다는 분석이다. 2021년 4분기를 기준으로 매출 비중은 로봇시스템 25.3%, 소모품 54.4%, 서비스 15.3%, 운용리스 5% 등이었다. 수술도구와 같은 소모품과 교육·사후관리(AS) 등의 서비스 매출이 70% 수준을 차지한다. 이들 매출은 로봇시스템 판매 후에 반복적으로 발생하기 때문에 매출의 지속성과 마진이 높다고 했다.

조 연구원은 "올림푸스 슬롯사이트 서지컬 사업의 핵심은 더 많은 로봇시스템을 판매해 반복성 매출의 기반을 다지는것"이라며 "현재 로봇시스템의 침투율은 2~3% 정도로, 침투율 확대를 위해서는 새로운 수술영역을 확장하고 해외 시장을 개척하는 것이 중요하다"고 판단했다.

한민수 기자

ⓒ 올림푸스 슬롯사이트닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

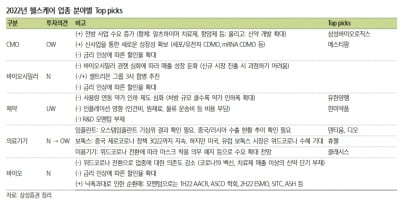

“올 1분기 헬스케어 업종 실적부진 예상…하반기 개선 기대”

삼성증권은 7일 올 1분기 헬스케어 업종 전반의 실적이 부진할 것으로 예상했다. 하반기로 갈수록 점진적인 실적 개선을 기대했다. 업종에 대한 투자의견 ‘비중확대(Overweight)’를 유지하고...

-

2

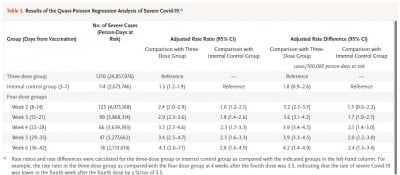

"코로나 백신 4차 접종 후 효과, 한달 후면 사라져" NEJM

코로나19 백신 2차 부스터샷(4차 접종)을 맞아도 감염 예방효과가 빠르게 사라진다는 연구 결과가 나왔다. 이스라엘에서 만 60세 이상 중장년층 125만명을 대상으로 시행한 부스터샷 효과를 평가한 결과다. 다만 4차...

-

3

코백스·아프리카연합, 모더나 코로나19 백신 추가 구매 거부

아프리카연합 및 국제백신공급 프로젝트 ‘코백스 퍼실리티’가 모더나의 코로나19 백신을 더 이상 구매하지 않기로 결정했다. 세계적으로 코로나19 방역조치가 조금씩 완화되면서 백신 수요도 줄고 있다...

ADVERTISEMENT