"삼성전자, 1분기 영업익 9조9100억원 추정…2분기부터 회복"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 1일 에 대해 "삼성전자 올해 영업이익은 올 2분기부터 회복될 전망"이라며 목표주가 5만5000원, 투자의견 '매수'를 유지했다.

도현우 연구원은 "2분기 이후 IT 수요가 회복될 가능성이 높다. 삼성전자도 컨퍼런스 콜에서 이점을 강조했다"며 "현재 데이터센터 고객들이 보유하고 있는 메모리 재고가 2분기 이후 감소해 다시 투자가 늘어날 것이다. 인텔 신규 CPU 출시로 인한 수요 증가도 가능하다"고 분석했다.

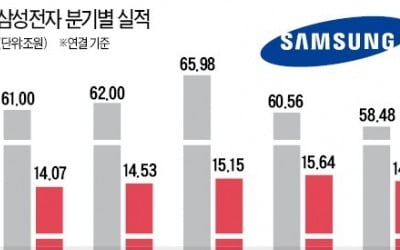

삼성전자 1분기 영업이익에 대해서는 9조9100억원을 전망했다. 사업부문별 영업이익은 반도체 5조8900억원, 디스플레이 7500억원, IM 2조9600억원, CE 3400억원을 예상했다.

도 연구원은 "반도체는 1분기 삼성전자가 공격적으로 물량을 밀어내고, 디스플레이는 65인치 이상 대형 TV 비중 증가로 전분기 대비 실적 개선이 기대된다"며 "IM은 갤럭시S10 출시로 실적 개선 가능성이 높다. 동시에 출시되는 폴더블 스마트폰에 대한 반응도 좋을 것으로 보인다"고 평가했다.

윤진우 사설 바카라닷컴 기자jiinwoo@hankyung.com

도현우 연구원은 "2분기 이후 IT 수요가 회복될 가능성이 높다. 삼성전자도 컨퍼런스 콜에서 이점을 강조했다"며 "현재 데이터센터 고객들이 보유하고 있는 메모리 재고가 2분기 이후 감소해 다시 투자가 늘어날 것이다. 인텔 신규 CPU 출시로 인한 수요 증가도 가능하다"고 분석했다.

삼성전자 1분기 영업이익에 대해서는 9조9100억원을 전망했다. 사업부문별 영업이익은 반도체 5조8900억원, 디스플레이 7500억원, IM 2조9600억원, CE 3400억원을 예상했다.

도 연구원은 "반도체는 1분기 삼성전자가 공격적으로 물량을 밀어내고, 디스플레이는 65인치 이상 대형 TV 비중 증가로 전분기 대비 실적 개선이 기대된다"며 "IM은 갤럭시S10 출시로 실적 개선 가능성이 높다. 동시에 출시되는 폴더블 스마트폰에 대한 반응도 좋을 것으로 보인다"고 평가했다.

윤진우 사설 바카라닷컴 기자jiinwoo@hankyung.com

ⓒ 사설 바카라닷컴, 무단전재 및 재배포 금지

관련 사설 바카라

-

1

삼성전자 "메모리 수요 2분기 이후 개선…올해 추가 증설은 없다"

삼성전자가 31일 발표한 지난해 4분기 반도체 사업 실적은 그동안 기술력이 한 수 아래라는 평가를 받았던 경쟁사들의 성적표를 밑도는 수준이다. 주력 제품인 메모리 반도체 가격 하락폭이 점점 커지고 있는 탓이다. 투자...

-

2

글로벌 스마트폰 수요 둔화 여파로 삼성전자 IM(IT·모바일)부문 실적이 2016년 3분기 이후 9분기 만에 최저치를 기록했다. 반면 CE(소비자가전)부문은 초대형 TV 판매 호조에 힘입어 2016년 3...

-

3

"QD OLED 포함한 다양한 기술에 가능성 열고 검토 중" "메모리 수요, 2분기 이후 개선…재고 관리가능 수준" 설비투자 규모 "설비투자 비중 줄고, 인프라 비중 늘 것" 삼성전자는 31일 메모리 반...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)